导语

2025年三季度,国内三大区HDPE低熔注塑价格均呈现下跌趋势,价格重心不断下移。截至9月17日,国内HDPE低熔注塑石化企业生产比例在6.96%,高于2024年均值水平,三季度整体生产比例维持较高水平,预计四季度HDPE低熔注塑市场供应仍处于较高水平,而下游需求提升有限,四季度HDPE低熔注塑市场价格或难有起色。

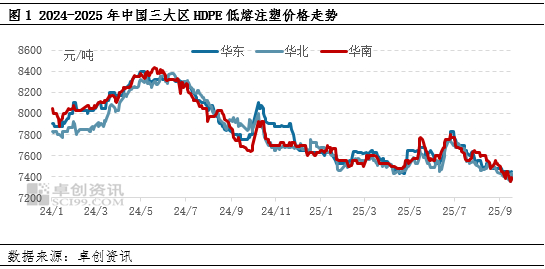

价格:三季度HDPE低熔注塑价格重心不断下移

2025年三季度,中国三大区HDPE低熔注塑价格均呈现下跌趋势,价格重心不断下移。截至2025年9月17日,华北大区HDPE低熔注塑较6月底下跌275元/吨,华东大区HDPE低熔注塑较6月底下跌375元/吨,华南大区HDPE低熔注塑较6月底下跌385元/吨。

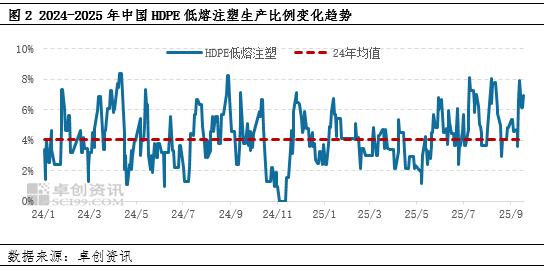

供应:生产比例高于去年均值水平 市场供应增加

据卓创资讯统计,截至9月17日,中国HDPE低熔注塑在产企业涉及年产能共计260万吨,国内HDPE低熔注塑石化企业在PE所有石化装置中的生产比例在6.96%,三季度整体排产比例较高,三次突破8%的生产比例,处于年内高位,且多数时间高于2024年均值水平,近期市场货源供应呈现增加趋势,市场HDPE低熔注塑供应处于中等略高水平。

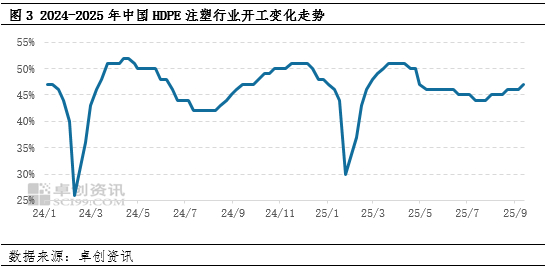

需求:下游需求提升缓慢 逢低采购为主

7月仍处注塑行业传统需求旺季,8月中下旬起需求略有好转,但开工提升相对缓慢,下游工厂利润水平较低,部分使用再生料进行掺混,市场部分时间段存在一些熔指略偏低的HDPE低熔注塑,因价格低于市场主流产品,部分工厂前期有所备货,部分对质量要求不高的产品可进行掺混使用。伴随三季度HDPE低熔注塑市场货源不断增加,价格连续下滑,下游工厂备货积极性整体偏弱,逢低采购维持生产为主。

预测:市场供应增多 四季度价格或难有起色

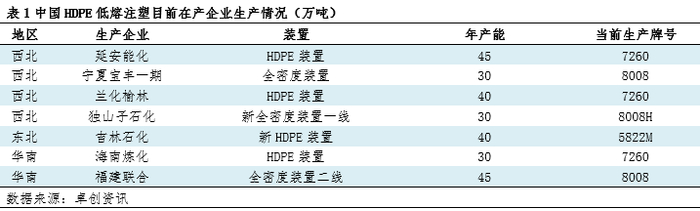

生产方面,后市来看,延安能化45万吨/年HDPE装置已转产7260,国庆节前不再切换23050;吉林石化40万吨/年新HDPE装置投产初期生产HDPE低熔注塑产品;广西石化30万吨/年HDPE装置计划9月中下旬试车,预计10月份正式开车,初步计划开车生产HDPE低熔注塑三个月。

综上所述,预计四季度市场HDPE低熔注塑供应将处于较高水平,虽然根据往年开工来看,四季度对原料需求或有所增加,但在供应增长压力之下,预计四季度HDPE低熔注塑市场价格或仍难有起色,存继续下滑可能。当前石化企业往往密切关注市场动态,随时协调生产计划,卓创资讯也将持续跟踪市场最新动态。